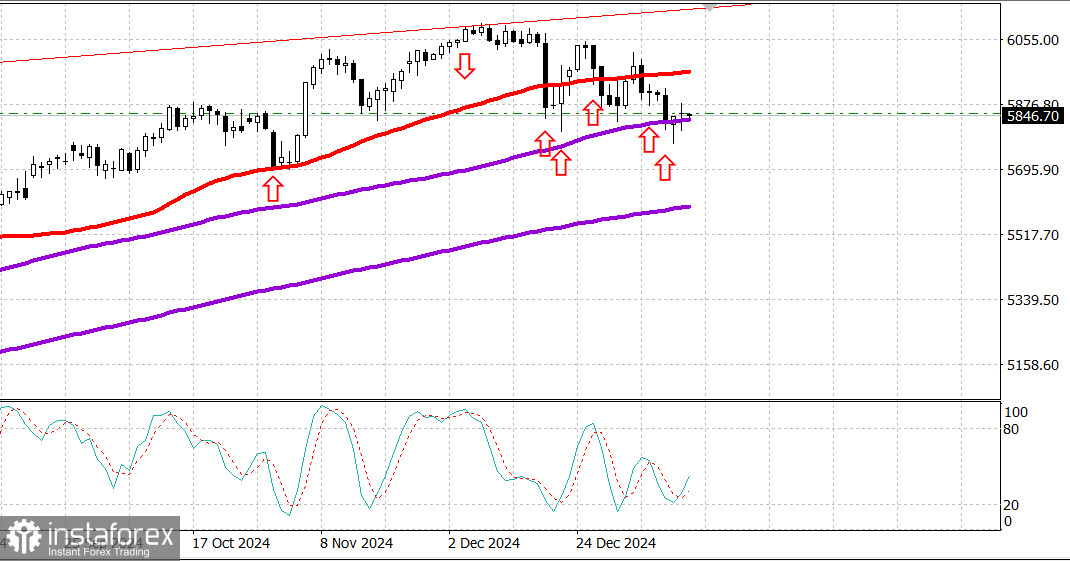

S&P500

Обзор 15.01

Рынок США. Остановка на поддержке перед отчетом по инфляции.

Главные индексы США в вторник: Доу +0.5%, NASDAQ -0.2%, S&P500 +0.1%, S&P500 5846, диапазон 5700 - 6100.

Фондовый рынок провел неоднозначную сессию на уровне индексов, но внутренняя атмосфера была позитивной.

Участники рынка отреагировали на более прохладные, чем ожидалось, данные по инфляции оптовых цен PPI, опубликованные в 8:30 по восточному времени, которые вызвали сдержанную реакцию казначейских облигаций и способствовали росту акций.

Также наблюдался некоторый импульс после того, как вчера на фондовом рынке произошел разворот благодаря интересам к покупкам при падении.

Показания индекса цен производителей (PPI) за декабрь превзошли ожидания, отражая долгожданное ослабление инфляционного давления в месячном исчислении.

Годовые показатели оказались менее благоприятными для рынка: индекс цен производителей вырос на 3,3% по сравнению с 3,0% в ноябре, а базовый индекс цен производителей, исключающий продукты питания и энергоносители, вырос на 3,5%, не изменившись с ноября.

Казначейские облигации по-прежнему отреагировали положительно: доходность 10-летних облигаций снизилась на два базисных пункта до 4,79%, а доходность по 2-летним облигациям снизилась на четыре базисных пункта до 4,36%.

Неустойчивые движения основных индексов были связаны с волатильностью в пространстве мегакапитализации.

NVIDIA (NVDA 131,76, -1,47, -1,1%), Tesla (TSLA 396,36, -6,95, -1,7%) и Alphabet (GOOG 191,05, -1,24, -0,6%) торговались ниже, без каких-либо конкретных новостей, способствующих движению, в то время как другие такие имена, как Microsoft (MSFT 415.67, -1,52, -0,4%), Eli Lilly (LLY 744,91, -52,57, -6,6%) и Meta Platforms (META 594,25, -14,08, -2,3%) негативно отреагировали на новости.

По сообщениям CNBC, MSFT приостановила набор сотрудников в свое консалтинговое подразделение в США в рамках плана по сокращению расходов; LLY понизила прогноз по выручке на четвертый квартал; и META отреагировали на сообщения о том, что TikTok US не будет продан после того, как первоначальные сообщения предполагали, что это может быть так.

Акции с малой капитализацией взлетели, в то время как мега-капитализация замедлилась, что привело к тому, что Russell 2000 подскочил на 1,1% по сравнению со вчерашним закрытием.

Этому шагу способствовала сила региональных банковских компонентов, которые на этой неделе превзошли прогнозы отчетов о прибыли банковских акций.

Сила банковского сектора также привела к тому, что SPDR S&P Bank ETF (KBE) закрылся на 3,3% выше, а SPDR S&P Региональный банковский ETF (KRE) вырос на 3,4%.

Финансовый сектор S&P 500 сегодня оказался среди лидеров роста, прибавив 1,3%.

С начала года:

S&P Midcap 400: +1.3% Dow Jones Industrial Average: -0.1% Russell 2000: -0.5% S&P 500: -0.7% Nasdaq Composite: -1.4%

Обзор экономических данных:

Декабрь NFIB Small Business Optimism 105.1; До 101,7

Декабрьский индекс цен производителей 0,2% (консенсус 0,3%); Предыдущий 0,4%,

Базовый индекс цен производителей за декабрь 0,0% (консенсус 0,2%); До 0,2%

Ключевой вывод из отчета заключается в том, что лучшие, чем ожидалось, месячные показатели были омрачены менее вдохновляющими показателями по сравнению с прошлым годом, а также пониманием того, что инфляция на оптовом уровне в 2024 году двигалась в неправильном направлении (по сравнению с 2023) и остается повышенным относительно целевого показателя инфляции ФРС в 2%.

Забегая вперед, в среду участники рынка получат следующие экономические данные:

7:00 по восточному времени: Еженедельный ипотечный индекс MBA (ранее -3,7%).

8:30 по восточному времени: индекс потребительских цен за декабрь (консенсус 0,3%; предыдущие 0,3%),

Базовый индекс потребительских цен (консенсус 0,2%; предыдущие 0,3%) и

Январский индекс Empire State Manufacturing (консенсус -2,0; предыдущие 0,2)

10:30 по восточному времени: недельные запасы нефти (ранее -959 000)

Энергетика: нефть Брент 80.40 долл., нефть держится выше 80 долл., в том числе на холодной погоде в Северном полушарии - это повышает спрос.

Вывод: рынок США находится в точке удобной для новых покупок - однако рынок хотел бы увидеть поддержку от отчета по инфляции CPI сегодня вечером. В случае низких данных по инфляции можно ожидать начало новой волны роста рынка.

Макаров Михаил, еще больше аналитики:

https://www.instaforthtex.com/ru/forex_analysis/?х=mmakarov

https://www.ifxtrade.exchange/ru/forex_analysis/?х=mmakarov